В соответствии с положениями статьи 28 Закона о налоге на прибыль юридических лиц («Сл. лист Черногории», № 065/01, 012/02, 080/04, «Сл. лист Черногории», № 040/08, 086/09, 040/11, 014/12, 061/13, 055/16, 146/21, 152/22, 028/23), ставки налога на облагаемую прибыль устанавливаются следующим образом:

- до 100 000,00 евро — 9%;

- от 100 000,01 евро до 1 500 000,00 евро: 9 000,00 евро + 12% от суммы выше 100 000,01 евро;

- свыше 1 500 000,01 евро: 177 000,00 евро + 15% от суммы выше 1 500 000,01 евро.

Подача налоговой декларации

Закон о налоговой администрации («Официальный вестник Черногории», № 065/01, 080/04, 029/05, «Официальный вестник Черногории», № 073/10, 020/11, 028/12, 008/15, 047/17, 52/19, 145/21) в статье 36 определил, что под «налоговой декларацией» понимается документ, который подается налоговому органу на установленной форме.

Для финансового года 2023 года существует законная возможность подачи двух деклараций для определения обязательств по налогу на прибыль юридических лиц, которые устанавливаются через:

ПРАВИЛЬНИК О ФОРМЕ И СОДЕРЖАНИИ НАЛОГОВОЙ ДЕКЛАРАЦИИ ДЛЯ ОПРЕДЕЛЕНИЯ НАЛОГА НА ПРИБЫЛЬ ЮРИДИЧЕСКИХ ЛИЦ («Официальный вестник Черногории», № 008/09, 011/11, 078/17, 090/17, 115/22, 127/22 от 21.11.2022) и ПРАВИЛЬНИК О КОНСОЛИДИРОВАННОЙ НАЛОГОВОЙ ДЕКЛАРАЦИИ («Официальный вестник Черногории», № 083/16, 087/17).

Положения Правилника о форме и содержании налоговой декларации для определения налога на прибыль юридических лиц предписывают, что декларация предоставляется компетентному налоговому органу на «Форме ПД» с приложениями ПГ 1 (перенос деловых убытков) и ПГ 2 (перенос капитальных убытков). К декларации прилагаются также баланс состояния и отчёт о прибылях и убытках. Напоминаем, что подача финансовых отчётов в соответствии с Законом о бухгалтерском учёте и налоговых деклараций для налога на прибыль юридических лиц осуществляется в одном и том же органе, что означает, что юридическое лицо в качестве лица, обязанного предоставить установленные финансовые отчёты, выполняет свои обязательства по предоставлению отчёта о прибылях и убытках и баланса состояния одновременно через предоставление их вместе с налоговой декларацией.

Декларация подается компетентному налоговому органу, в который налогоплательщик записан в реестр налогоплательщиков, по месту основной деятельности, установленному в соответствии с Законом о налоговой администрации.

Согласно пункту 6 статьи 40 Закона о налоге на прибыль юридических лиц («Официальный вестник Черногории», № 065/01, 012/02, 080/04, «Официальный вестник ЧГ», № 040/08, 086/09, 040/11, 014/12, 061/13, 055/16, 146/21, 152/22, 028/23, 125/23) налогоплательщик обязан подавать декларацию электронным путем. Электронно представляются также отчёт о прибылях и убытках и баланс. Электронную подачу могут осуществлять только лица, обладающие цифровым сертификатом. Согласно созданным для целей электронной подачи налоговой декларации формам, хотя это не предписано законом, предусмотрено предоставление также формы расчета амортизации («OA»).

Согласно положениям пункта 3 статьи 40 Закона о налоге на прибыль юридических лиц декларация подается «не позднее, чем в течение трех месяцев с момента истечения периода, за который рассчитывается налог».

Если налогоплательщик обнаруживает, что налоговая декларация, которую он подал, содержит ошибку или иной недочет, он обязан немедленно, (в крайнем случае, до истечения срока давности, предусмотренного законом о налоговой администрации), подать исправленную налоговую декларацию, в которой эта ошибка или упущение будут исправлены. Налогоплательщик может изменить поданную налоговую декларацию не более двух раз, подавая исправленную налоговую декларацию. Если начат процесс проверки или вынесено решение о определении налогового обязательства, налогоплательщик не может подать исправленную налоговую декларацию.

ЗАПОЛНЕНИЕ НАЛОГОВОЙ ДЕКЛАРАЦИИ. ОПРЕДЕЛЕНИЕ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ

Определение налога на прибыль за 2022 год осуществляется в соответствии с положениями Закона о налоге на прибыль юридических лиц и Правилника о форме и содержании налоговой декларации для определения налога на прибыль юридических лиц, который содержит инструкцию по заполнению налоговой декларации и является неотъемлемой частью правилника.

Статья 7 Закона о налоге на прибыль юридических лиц предписывает, что основой налога на прибыль является налогооблагаемая прибыль налогоплательщика, которая определяется путем согласования прибыли, указанной в отчёте о прибылях и убытках, в соответствии с положениями закона.

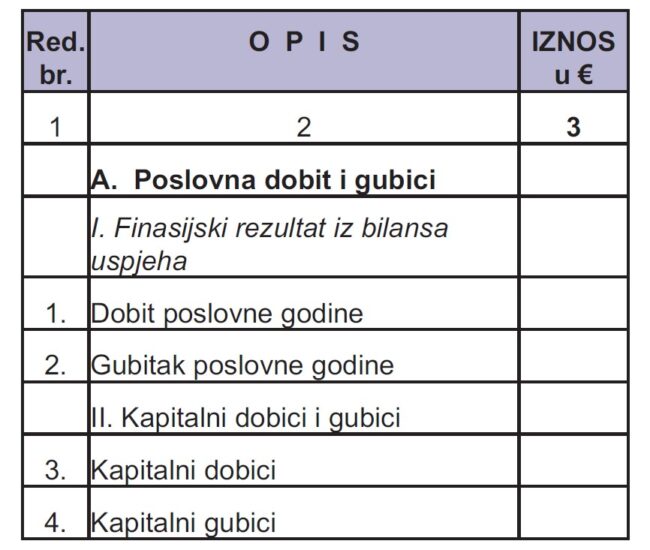

Когда речь идет о прибыли из отчёта о прибылях и убытках, это касается позиции 244 — «Результат до налогообложения». Если речь идет о прибыли, то эту сумму вносят в строку 1 налоговой декларации, а если речь идет о убытке, указанном в строке 244, то сумма вносится в строку 2 налоговой декларации.

Касательно строк 3 «Капитальные выигрыши» и 4 «Капитальные убытки», следует обратить внимание на положение Правилника, которое определяет, что «под номерами 3 и 4: сумма капитального выигрыша и убытка, указанных в отчёте о прибылях и убытках».

В отчёте о прибылях и убытках не указываются отдельные позиции «капитальные выигрыши» и «капитальные убытки», и эти позиции не могут быть взяты из формы отчёта о прибылях и убытках. Это налоговые категории, которые используются только для заполнения налоговой декларации. Отчёт о прибылях и убытках и позиция 244 — «Результат до налогообложения» могут содержать, помимо доходов в узком смысле, также выигрыши и убытки от продажи имущества, на основе которых возникают капитальные выигрыши и убытки в налоговом смысле. Однако эти суммы «деловых выигрышей и деловых убытков», полученные по этой причине, не могут считаться «капитальными выигрышами и капитальными убытками» для целей налогообложения прибыли юридических лиц.

Капитальным выигрышем считается разница между доходом, который налогоплательщик получает от продажи или иного передачи за вознаграждение (продажа) земельных участков, зданий, имущественных прав, долей в уставном капитале и ценных бумаг, уменьшенного на стоимость приобретения этого имущества. Стоимость приобретения имущества для целей определения капитального выигрыша — это цена, по которой налогоплательщик приобрел имущество, установленная в соответствии с законодательством, регулирующим бухгалтерский учет, за вычетом расходов на амортизацию в соответствии с членом 13 данного налогового закона о налоговой амортизации.

Пример, который может указать на осторожность при расчете капитального выигрыша, с точки зрения разницы с «прибылью от продажи имущества», может быть особенно заметен при продаже, например, коммерческих помещений.

Пример:

Юридическое лицо (налогоплательщик налога на прибыль юридических лиц) приобрело коммерческое помещение на сумму 100 000,00 евро (без учета НДС), которое оно в том же году поставило в эксплуатацию.

Оценочный срок полезного использования составляет 50 лет, как и равномерное использование каждый год. Таким образом, оно определило метод расчета амортизации как пропорциональный с годовой ставкой амортизации в размере 2%.

Юридическое лицо использовало помещение в течение 8 лет и решило продать его за 70 000,00 евро (без учета НДС).

Расчёт результатов от продажи коммерческого помещения:

- Стоимость приобретения …………………………………………. 100 000,00

- Годовая амортизация 2% ………………………………. 2 000,00

- Амортизация (8 лет) ……………………….. 16 000,00

- Бухгалтерская (не списанная) стоимость ………… 84 000,00

- Убыток от продажи коммерческого помещения ………….. 14 000,00

Расчёт капитального выигрыша/убытка для налоговых целей:

- Годовая амортизация 5% — 5000

- Покупная стоимость имущества: 100 000,00

- Списанная стоимость в налоговых целях за 8 лет — 40 000

- Капитальный выигрыш: Продажная цена — остаточная стоимость = 70 000,00 — 60 000,00 = 10 000,00

- Таким образом, капитальный выигрыш для налоговых целей составляет 10 000,00.

Итак, для определения капитального выигрыша или убытка не имеет значения, получило ли юридическое лицо коммерческую прибыль или убыток при продаже, а определяется капитальный выигрыш или убыток в соответствии с налоговым законодательством.

Корректировка расходов. Позиция 16 в налоговой декларации

Соответствующее законодательное положение гласит:

«Затраты на зарплату, выплаты по пенсионному увольнению и затраты, возникшие вследствие технологических избытков и других выплат компенсаций при прекращении трудового отношения, признаются расходами для налоговых целей в период, когда они выплачиваются.»

Это положение определяет три вида расходов, признанных как вычеты для налоговых целей в период, когда они выплачиваются:

- Затраты на зарплату,

- Затраты на выплату пенсионного увольнения,

- Затраты, возникшие вследствие технологических избытков и других выплат компенсаций при прекращении трудового отношения.

Это означает, что суммы расходов на зарплату, выплаты по пенсионному увольнению и затраты, возникшие вследствие технологических избытков и других выплат при прекращении трудового отношения, которые проведены в финансовом учете как таковые, не признаются в сумме, в которой они не были выплачены в том году.

На этой позиции отражаются суммы обязательств по зарплате, выплатам по пенсионному увольнению и затратам, возникшим вследствие технологических избытков, которые проведены как расходы, но не были выплачены в 2023 году.

Согласование расходов, позиция 18 в налоговой декларации

Эти расходы касаются затрат на: медицинское, социальное, образовательное, научное, религиозное, культурное, спортивное и гуманитарное направления, борьбу с бедностью, защиту окружающей среды, защиту инвалидов, социальное обеспечение детей и молодежи, помощь пожилым людям, защиту и пропаганду прав человека и меньшинств, правопорядок, развитие гражданского общества и волонтерства, евроатлантическую и европейскую интеграцию Черногории, искусство, техническую культуру, развитие сельского хозяйства и сельских районов, устойчивое развитие, защиту прав потребителей, гендерное равенство, борьбу с коррупцией и организованной преступностью, а также борьбу с зависимостями.

Процент от общего дохода, который признается как расходы на эти цели, составляет 3,5%.

Эти расходы признаются, если они осуществлены в виде вещей, денег, прав и услуг. Соответствующие расходы признаются, если они «осуществлены юридическими лицами (государственными органами, государственными учреждениями, неправительственными организациями, спортивными, образовательными, научными, религиозными, культурными и другими гуманитарными организациями), которые выполняют работы или деятельность в целях, предусмотренных пунктом 1 этой статьи в соответствии с особыми нормативными актами и используются исключительно в этих целях».

Иными словами, расходы юридического лица (расходы) на указанные виды деятельности, выплаченные физическим лицам, в полном объеме не признаются как допустимые расходы, а общая сумма увеличивает налогооблагаемую базу, следовательно, увеличивает сумму налоговых обязательства

Пример расчета для этой позиции:

Юридическое лицо имело общий доход в течение делового года в размере ……… 100 000 евро

Все расходы, относящиеся к пунктам 18 налоговой декларации, составляют ………………….. 6 000 евро

Из указанной суммы этих статей было уплачено физическим лицам ………………………. 1 500 евро

Расчет:

Сумма, выплаченная юридическим лицам для этих целей (6 000 — 1 500) …………………………. 4 500 евро

Признанный расход для этих целей (3,5% от 100 000) ……………………………………… 3 500 евро

Непризнанный расход для юридических лиц для этих целей ………………………………………… 1 000 евро

Общий непризнанный расход по пункту 18 (1 000 + 1 500) ……………………………… 2 500 евро

Корректировка расходов. Позиция 21 в налоговой декларации

Согласно статье 17, пункту 1, пункту 3 Закона о налоге на прибыль юридических лиц од одного из необходимых условий для признания корректировки стоимости сомнительных требований в ущерб расходам является «предоставление налогоплательщиком доказательств о том, что эти требования были поданы в суд или что, был начат исполнительный процесс для взыскания требований или что требования, были объявлены в ликвидационном или банкротстве процесс над должником».

Таким образом, достаточно предоставить доказательство о подаче иска, доказательство о исполнительном производстве или заявление в ликвидационном или банкротстве процессе для признания расходов по списанию этих требований. Помимо этого, условия (пункт 3), другие условия включают:

- неопровержимое доказательство того, что эти требования были предварительно включены в доходы налогоплательщика;

- что требование было списано в учетных книгах налогоплательщика как непогашенное требование;

- что требование старше 365 дней.

На этой строке (21) налоговой декларации должны быть указаны расходы по списанию сомнительных требований, которые не соответствуют вышеперечисленным условиям.

Корректировка расходов. Позиция 24 в налоговой декларации

Согласно статье 18a Закона, «в ущерб расходам в налоговых целях не признаются расходы, возникшие в результате обесценивания имущества, которое определяется как разница между чистой текущей стоимостью имущества, определенной в соответствии с Международными стандартами финансовой отчетности (МСФО), и его ожидаемой восстанавливаемой стоимостью, но признаются в налоговом периоде, в котором это имущество было отчуждено, или в котором произошло повреждение этого имущества вследствие непреодолимой силы.»

Этот норматив предусматривает, что расходы по обесцениванию имущества юридического лица не будут признаваться в налоговых целях в период, когда это обесценивание было установлено (и проведено в учете), а в период, когда это имущество было отчуждено (продано или списано). Исключение из этого положения касается периода, когда это имущество было повреждено в результате непреодолимой силы, где этот заранее проведенный расход (который ранее не был признан) может быть признан.

При заполнении этой позиции налоговой декларации следует обратить внимание на позиции группы счетов 58 Расходы по урегулированию стоимости имущества, где отражаются негативные эффекты корректировки стоимости нематериальных активов, недвижимости, оборудования, финансовых инвестиций, запасов, ценных бумаг и дебиторской задолженности в соответствии с МСФО 36 и другими соответствующими МСФО и бухгалтерской политикой.

Процентные ставки между связанными (юридическими) лицами

Процентные ставки между связанными (юридическими) лицами включаются на строке 23 как сумма процентов и связанных с ними расходов, уплаченных связанным лицам сверх рыночных условий, что снизило общую прибыль, а на строке 29 указывается сумма процентов как доход между связанными лицами, которые меньше рыночных и не вошли в общий доход. Под связанными лицами понимаются лица, между которыми существуют специальные отношения, которые могут оказывать прямое влияние на условия или экономические результаты транзакций между ними. Что подразумевается под специальными отношениями, более подробно объяснено в статье 15 Закона о налоговом администрировании.

Убытки предыдущих лет

Убытки предыдущих лет представляют собой суммы «бизнес-потерь», которые не включают «капитальные потери» и которые были указаны в представленных «старых» налоговых декларациях под номером 32. В соответствии с Законом о налоге на прибыль юридических лиц, с прибыли (под номером 36) можно вычесть «бизнес-потери», указанные в налоговых декларациях за последние 5 лет.

При заполнении этой позиции необходимо учитывать обязательство заполнения приложения к налоговой декларации — Приложение PG 1.

Капитальные прибыли и убытки

Закон о налоге на прибыль юридических лиц в статье 21 определяет капитальной прибылью доход, который налогоплательщик получает от продажи или иного передачи за вознаграждение земли, зданий, имущественных прав, долей в уставном капитале и ценных бумаг. Капитальная прибыль представляет собой разницу между ценой продажи имущества и его стоимостью приобретения. Отрицательная разница является капитальным убытком.

Капитальные убытки могут быть скомпенсированы с капитальными прибылями, полученными в том же году. Если после компенсации с капитальными прибылями, полученными в том же году, появляется капитальный убыток, налогоплательщик может перенести капитальный убыток на счет будущих капитальных прибылей, но не бизнес-прибылей, в течение следующих пяти лет (Приложение PG 2). Это налоговое льготное положение также применяется в случае изменения статуса путем пропорционального распределения по стоимости имущества и информирования соответствующего налогового органа. Налоговая обязанность по налогу на капитальные прибыли возникает в момент, когда юридическое лицо, образовавшееся в результате изменения статуса, продает имущество, полученное в результате изменения статуса.

Юридическое лицо обязано определить капитальную прибыль или убыток при ликвидации юридического лица, как если бы оно продало имущество по рыночной цене.

При передаче имущества зависимого предприятия материнскому предприятию в процессе ликвидации, материнское предприятие не обязано определять капитальную прибыль или убыток.

Доходы от дивидендов и долей в прибыли резидентных юридических лиц

В соответствии со статьей 9 Закона предусмотрено, что доходы от дивидендов и долей в прибыли других юридических лиц исключаются из налоговой базы получателя, если их плательщик является налогоплательщиком по настоящему Закону. Таким образом, избегается двойное налогообложение одного и того же налогоплательщика по одному и тому же основанию. Согласно Закону о налоге на прибыль юридических лиц, плательщик налога на прибыль обязан рассчитывать, удерживать и уплачивать налог на прибыль по удержанию на основу, составляющую сумму валового дохода, выплаченного в виде дивидендов и долей в прибыли, выплачиваемых, в частности, резидентным юридическим лицам. При этом не имеет значения взаимоотношение между плательщиком и получателем доходов от дивидендов и долей в прибыли. Таким образом, доходы по указанному основанию уже облагаются налогом при выплате, путем расчета и удержания налога по удержанию со стороны плательщика. Отмечается, что для суммы доходов по основанию дивидендов и долей в прибыли, указанных в отчете о прибылях и убытках, осуществляется корректировка или уменьшение налоговой базы под номером 47 в налоговой декларации по налогу на прибыль.

Сумма налога на прибыль, полученная в недостаточно развитых регионах

По новым юридическим лицам, осуществляющим деятельность в экономически недостаточно развитых регионах, налог на прибыль за первые восемь лет уменьшается на 100%. Налоговое освобождение также распространяется на прибыль, полученную налогоплательщиком в новооснованном подразделении, которое осуществляет деятельность в недостаточно развитом районе, пропорционально участию прибыли, полученной в этом подразделении, в общей прибыли налогоплательщика. Налоговое освобождение в данном случае предоставляется при условии ведения налогоплательщиком отдельного учета деятельности подразделения в недостаточно развитом районе. Общая сумма налогового освобождения по пункту 1 настоящей статьи за восемь лет не может превышать 200 000,00 евро. В указанную сумму включается также и предоставленная государственная помощь, и освобождение от уплаты налога на прибыль для вновь принятых на работу сотрудников.

Отчет о предоставленной государственной помощи подается на форме IDP.

Право на налоговое освобождение предоставляется на основании запроса (форма ZZPO) налогоплательщика, который подается в компетентный налоговый орган в течение 30 дней с дня внесения в Единый реестр правовой информации.

О запросе налоговый орган принимает решение.

Исключительно право на данное налоговое освобождение не предоставляется налогоплательщику, который является получателем государственной помощи, выделенной для преодоления трудностей в бизнесе, в соответствии с особым законом, регулирующим предоставление государственной помощи. Кроме того, налоговое освобождение не распространяется на новосозданное налоговое лицо, осуществляющее деятельность в секторе первичного производства сельскохозяйственной продукции, транспорта, судостроения, рыболовства, стали, торговли и общественного питания, за исключением первичных объектов общественного питания.

Новым юридическим лицом не считается: юридическое лицо, образованное в результате слияния или разделения существующего юридического лица, юридическое лицо, образованное любым изменением статуса, а также юридическое лицо, которое в течение трех лет, предшествующих созданию этого юридического лица, прекратило свое существование или прекратило деятельность в той же или аналогичной области.

Авансовые платежи

Закон о налоге на прибыль юридических лиц не предписывает обязательства выплаты ежемесячных авансовых платежей по налогу на прибыль, но и не запрещает это. Решение о выплате авансовых платежей остается на усмотрение налогоплательщика. Если он производил выплаты авансовых платежей, они признаются ему как налоговый кредит, и сумма их уменьшает налоговую обязанность. Если он переплатил налог, он может запросить возврат излишне уплаченного налога или использовать его для авансовой уплаты налога в текущем году.

Сумма уплаченного налога в другом государстве

Статья 33 Закона о налоге на прибыль юридических лиц предусматривает, что резидентному налогоплательщику, который получает прибыль за пределами Черногории и уплачивает налог на прибыль в другом государстве, предоставляется налоговый кредит в размере налога на прибыль, уплаченного в этом государстве, так что сумма налога из отчета по пункту 56 уменьшает сумму установленной налоговой обязанности. Этот налоговый кредит не может быть больше суммы, которая была бы получена применением положений этого закона к прибыли, полученной в другом государстве.

Примечание: Возможность уплаты налога на прибыль в 6 равных месячных платежей и право на уменьшение на 6% были отменены Законом о внесении изменений и дополнений в закон о налоге на прибыль юридических лиц («Официальный вестник Черногории», № 146/21 от 31.12.2021 и Регламентом о прекращении действия Регламента об отсрочке уплаты налога на прибыль юридических лиц («Официальный вестник Черногории», № 029/22 от 18.03.2022), так что налогоплательщики не смогут использовать эти льготы при уплате налога на прибыль юридических лиц за 2023 год.