Есть некоторые негласные правила, или если хотите, рекомендации по выставлению счетов в Черногории. Разумеется, эта статья будет интересна исключительно фирмам, которые ведут деятельность в Черногории. Эти правила нужно знать, чтобы не наломать дров и не заплатить лишние налоги.

Для выставления счета для безналичной оплаты, обязательно нужно какое-то программное решение по фискализации. Подробнее об этом написано на нашем сайте.

Итак, давайте разбираться.

Что выдать покупателю Račun или Predračun?

В большинстве современных программ по фискализации можно оформить, как račun, так и predračun. В чем разница и что выбрать?

Račun (на русском – счет, фактура, инвойс) – это серьезный документ, который учитывается (книжется) в бухгалтерии и который автоматически, при выставлении счета, идет в налоговую инспекцию. На основании выставленных рачунов рассчитывается НДС, а также годовой финансовый результат предприятия.

Здесь уместно вставить немного теории. В Черногории для расчета финансового результата не важно была ли осуществлена оплата Вашего счета, достаточно, если Вы выставили фактуру. Финансовый результат предприятия формируется, как разница между приходом и расходов. Если говорить бухгалтерском языком, то разница между классом 5 (расходы) и классом 6 (приходы) дает прибыль или убыток.

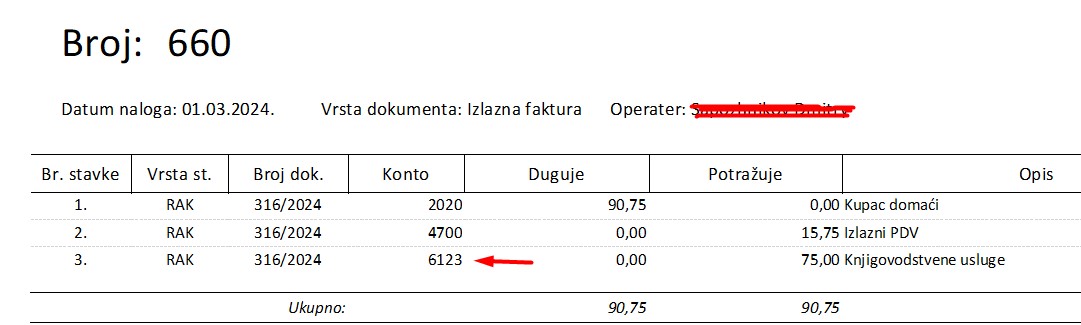

Что происходит, когда Вы выставляете счет? Ваш бухгалтер книжет (учитывает) этот счет в своей бухгалтерской программе. Например, ниже книжение выставленного нами счета за бухгалтерские услуги. Мы видим, что часть средств, а именно, стоимость услуг без НДС мы отнесли на класс 6, т.е. фирма автоматически получила приход денег (выручку).

Обратите внимание, счет еще не был оплачен, мы его только выставили, и сразу же получили в учете:

- Исходящий НДС (конто 4700). Впоследствии этот конто перейдет в отчет по НДСу и повысит наши налоговые обязательства по данному налогу.

- Приход (выручку фирмы) по конту 6123. Этот конто повысит нашу годовую прибыль, а соответственно и сумму налога на прибыль.

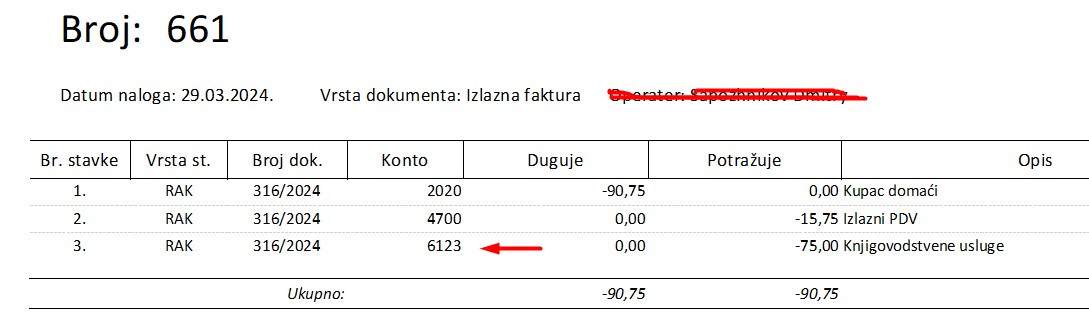

Поэтому, чтобы не платить лишнего, в данном случае, НДС (если Ваша фирма является плательщиком НДС) и налог на прибыль, не оплаченные счета нужно сторнировать (отменять). В данном случае Ваш бухгалтер учтет такую отмену следующим образом.

Как видите, в данном случае в программе прокнижены те же самые конто, т.е. 4700 и 6123, но уже суммы имеют минусовое значение, т.е. по сути, сделанное ранее книжение счета, отменено.

Т.е., запомните, если Вам не оплатили счет, его обязательно нужно сторнировать, иначе:

- Вы заплатите больше налога за прибыль.

- Вы заплатите больше НДС (если являетесь плательщиком НДС).

Чуть позже я расскажу о том, в какие сроки нужно сторнировать неоплаченные счета, но сперва хочу еще рассказать о том, что такое predračun. В отличие от рачуна, предрачун не является серьезным документом. Собственно говоря, это вообще не документ, который никак не учитывается ни в бухгалтерии, ни в налоговой. Это просто информация для покупателя, что ему надо заплатить за такую-то услугу или товар, такую-то сумму на такие-то реквизиты.

Если он не заплатил, то ничего страшного, просто забудьте о его существовании, так, как, еще раз – predračun не является значимым документом. Он не учитывается в бухгалтерии. Соответственно, нет никакого смысла сторнировать его при не поступлении оплаты.

А вот, если оплата пришла, уже нужно обязательно выставить račun. Современные программы по фискализации позволяют выставлять рачуны задним числом. Например, 2 мая Вам оплатили за что-то. Выписка банка приходит на следующий рабочий день после оплаты, т.е. оплата была 2 мая, а Вы увидели приход денег только 3 мая. Ничего страшного, оформите в своей программе рачун 2 мая, т.е. днем поступления оплаты.

В постфискал можно выставить, как račun, так и predračun. Ниже скрин меню программы.

В какие сроки нужно сторнировать счета?

Если Ваша фирма является плательщиком НДС, то у Вас отчетный период – календарный месяц. До 15го числа каждого месяца нужно сдать отчет об НДС и заплатить этот налог.

Соответственно, чтобы не платить лишний НДС, за оплату, которую Вы не получили, до конца месяца все неоплаченные счета нужно сторнировать. Я это делаю в последний или предпоследний день месяца, захожу в свою программу и сторнирую все не оплаченные счета.

Не забудьте выслать сторнированный рачун Вашему бухгалтеру. А то он мысли читать не умеет и до получения информации от Вас не будет знать, что Вы сторнировали какие-то счета.

Если Ваша фирма не является плательщиком НДС, т.е. ее годовая выручка менее 30 000 евро, то сторнировать счета каждый месяц не имеет смысла. Надеюсь, логика понятна и не нужно детально объяснять почему.

Что касается годовой отчетности, не зависимо от того, является Ваша фирма плательщиком НДС или не является, все неоплаченные счета должны быть сторнированы до конца года, иначе у Вас вырастет сальдо по конто класса 6, что будет означать получение большей прибыль, а соответственно увеличит подлежащую уплате сумму налога на прибыль.

Как работаю я

Моя фирма, как и большинство других работающих фирм Черногории, является плательщиком НДС. Соответственно, я ежемесячно сторнирую все счета, которые не были оплачены. Делаю это в последний или предпоследний день месяца.

Даже если вдруг, придя в офис 1 числа какого-то месяца, открыв новую выписку банка я увижу, что кто-то из клиентов, оплатил с нарушением сроков какой-то из счетов, а я его уже сторнировал, ничего страшного не произошло, зайду в свою программу по фискализации и выставлю вчерашним числом новый счет. Кстати, это часто происходит.

В конце месяца я никогда не выставляю рачунов. Но, если мне нужно принять оплату близко к концу отчетного периода (когда речь про НДС, это календарный месяц), я выставляю вместо рачуна, predračun.

Надеюсь, эта статья была полезна. К автору статьи можно обратится с вопросами об открытии / ликвидации фирм, оформлению ВНЖ, бухгалтерскому обслуживанию. Все мои контакты здесь.

Похожие статьи

Сколько нужно денег для иммиграции в Черногорию?

Сколько нужно денег для иммиграции в Черногорию? Интервью с русским предпринимателем. Дайвинг в Черногории

Интервью с русским предпринимателем. Дайвинг в Черногории Несколько хитростей, как иммигранту сэкономить во время проживания в Черногории

Несколько хитростей, как иммигранту сэкономить во время проживания в Черногории «Женский день», или покорение черногорской «Джомолунгмы»

«Женский день», или покорение черногорской «Джомолунгмы» Новые расходы на поддержание ВНЖ в Черногории

Новые расходы на поддержание ВНЖ в Черногории Как мы иммигрировали в Черногорию

Как мы иммигрировали в Черногорию Особенности летней иммиграции в Черногорию

Особенности летней иммиграции в Черногорию Бухгалтер в Черногории

Бухгалтер в Черногории