Я думаю, не надо упоминать, что если Ваша фирма купила основное средство, то затраты на его покупку спишутся с налогооблагаемое базы предприятия не сразу же, а спустя некоторый период, будет происходить постепенное списание в течении нескольких лет. Вероятно, это всем известно и пока еще я не открыл ничего нового. Ниже я расскажу основные правила амортизации в Черногории.

Для начала немного теории, основное средство, это некое материальное или нематериальное имущество, которое:

- Стоит не менее 300 евро.

- Имеет срок «годности» более года.

- Не предназначено для перепродажи.

- Используется в коммерческой деятельности предприятия.

Согласно международным стандартам, амортизация бывает двух типов, бухгалтерская и налоговая. Первая используется для отображения в балансах реальных показателей предприятия, его активов. А налоговая амортизация нужна для того, чтобы правильно вычислить налог на прибыль, так как государство не признает, как расход бухгалтерскую амортизацию, в расходе периода учитывается только налоговая амортизация.

В общем, каждая фирма, которая имеет на балансе основные средства, ежегодно рассчитывает, как бухгалтерскую, так и налоговую амортизацию. Сумма бухгалтерской амортизации фигурирует в bilanse uspeha, а сумма налоговой амортизации в OA и в отчете о прибылях и убытках.

Бухгалтерская амортизация основных средств

Начну с бухгалтерской амортизации.

Сумма, которая подлежит амортизации и период

Сумма амортизации указывается в bilanse uspeha, как расход периода. Согласно определению амортизации, подлежит покупная стоимость, уменьшенная на rezidualnu стоимость.

Rezudualna стоимость, это сумма, которую удастся получить после продажи основного средства по окончанию предусмотренного срока его использования. На практике, rezidualnа стоимость часто не указывается и поэтому не важна для обработки амортизации.

Амортизацию следует начинать вести от момента, когда основное средство готово к употреблению, что не всегда бывает в момент покупки. Часто средство нужно сперва доставить, смонтировать, и сделать с ним что-то еще, до того, как оно сможет начать функционировать.

Амортизация прекращается, когда стоимость средства полностью амортизировано. При этом важно учитывать, что не использования основного средства не является основанием для прекращения амортизации.

Стандартом MRS прописано, что юридическое лицо само осуществляет оценивание срока использования недвижимости и оборудования. И в зависимости от произведенной оценки срока использования, зависит и годовой износ амортизации, который вычисляет Ваш бухгалтер. Например, если срок использования основного средства 4 года, это значит, что годовая амортизация составит 25% от покупной стоимости, уменьшенной на резидуальну стоимость (если она есть).

Методы амортизации

Существует несколько методов амортизации. Разумеется, выбранный метод требуется использовать постоянно. Т.е., если начали обрабатывать амортизацию за основное средство «ХХХ» по какому-то конкретному методу, то этот же метод нужно применять для амортизации этого же средства до полной амортизации его стоимости.

В Черногории выделяют три метода амортизации:

- Пропорциональный метод. Из опыта могу сказать, что в Черногории абсолютно все бухгалтера применяют именно этот метод амортизации.

- Функциональный метод.

- Degesivni метод.

Предприятие не обязано использовать один метод амортизации за все основные средства. Например, при желании, можно использовать за одно основное средство пропорциональный метод, а за другое degesivni.

Методы амортизации лучше всего показать на примерах, которые основаны на следующих данных: Основное средство – грузовик. Средство начало использоваться 15 февраля. Покупная стоимость средства 20 000 евро. Срок использования 4 года (или 300 000 пройденных километров, если используется функциональны метод). Резидуальна стоимость 4000 евро.

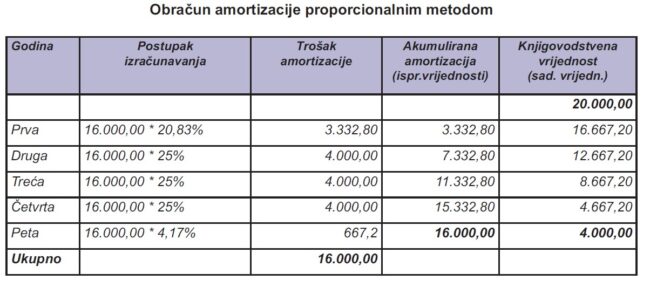

С применением пропорционально метода, основное средство в каждом периоде будет амортизироваться равномерно, т.е. сумма амортизации из периода в период будет одинаковая.

Пример:

Годовой процент амортизации 25 (100/4=25%), за 10 месяцев 20,83%.

Сумма, на которую начисляется амортизация – 16000 (покупная стоимость 20 000 – ризидуална стоимость 4000).

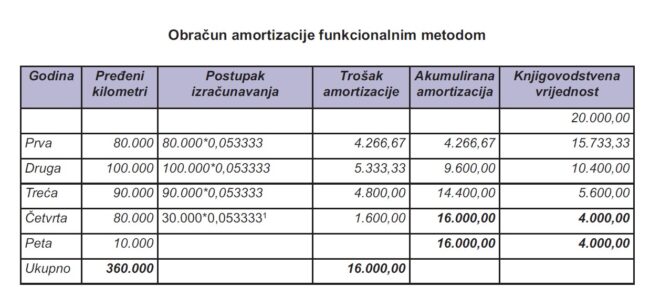

Расчёт амортизации по функциональному методу основан на предположении, что основное средство расходуется не равномерно, а в соответствии с интенсивностью его использования (в какой-то год больше, а в какой-то меньше).

Примерно расчёта амортизации по функциональному методу, в зависимости от пройденных километров. Мы предполагаем, что наше основное средство может пройти 300 000 км.

Таким образом, вычисляем сумму амортизации за каждый пройденный км по формуле (покупная стоимость – резидуална стоимость)/предполагаемый срок эксплуатации = 16000/300000=0,053333

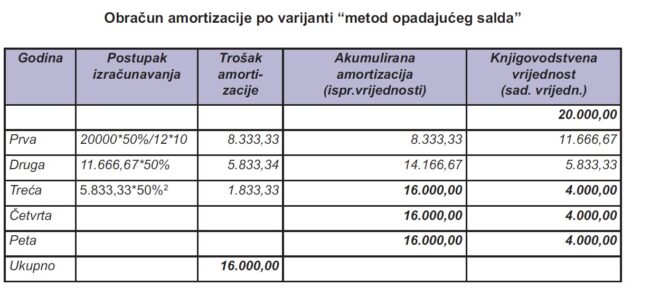

Degresivni metod предполагает, что в начале своего использования, основное средство теряет в цене больше, чем впоследствии. Поэтому, при использовании этого метода предусмотрена спадающая шкала амортизации.

Расход амортизации указывается в билансе успеха. Что касается бухгалтерских проводок, используются счета 540 – расход амортизации и 02309 – исправление стоимости оборудования.

Налоговая амортизация

Бухгалтерская амортизация, которую мы рассмотрели ранее служит исключительно для того, чтобы показать в балансе реальное имущество предприятия. Но, эта амортизация не признается, как расход при утверждении прибыли предприятия и вычисления налога на прибыль. Однако, с учетом того, что амортизация основного средства, несомненно является расходом, для учета этих затрат существует налоговая амортизация, которую должна вычислить Ваша бухгалтерия. Без осуществления соответствующих расчетов невозможно сдать отчет о прибылях и убытках и баланс станья.

При заполнении отчета о прибылях и убытках, достигнутый результат деятельности предприятия увеличивается на стоимость бухгалтерской амортизации, указанной в билансе успеха (т.е. происходит удаление этой амортизации из затрат предприятия) и далее происходит уменьшение результата на сумму налоговой амортизации, указанной в ОА (т.е. увеличиваются затраты фирмы на стоимость налоговой амортизации, а соответственно и снижается налог на прибыль).

Правовая основа для расчёта налоговой амортизации – MSFI 16 и MRS 40, Закон о налоге на прибыль юридических лиц, свод правил о классификации основных средств по группам и методам за расчёт амортизации.

Амортизация основных средств, с целью определения налогооблагаемой прибыли предприятия, признается как расход в сумме, утвержденной в соответствии со статьей 13 Закона о налоге на прибыль юридического лица и положениями свода правил о классификации основных средств.

Земельные участки не подлежат амортизации. Все остальные основные средства подлежат амортизации, при условии, что речь идет о материальных и не материальных средствах, чей срок действия более 1 года и чья стоимость выше 300 евро.

Основные средства, в зависимости от их наименования, распределены в 5 групп.

За средства, распределенные в 1 группу расчёт амортизации осуществляется с использованием пропорционального метода за каждое средство отдельно. Процент амортизации – 5%. Основа за расчёт амортизации – покупная стоимость средства, увеличенная на сумму дополнительных вложений, которые превышают 5% стоимость средства.

Амортизация основных средств со 2 по 5 группы осуществляется по дегресивному методу. Амортизация осуществляется не за отдельное основной средство, а по целой группе. Основа за амортизацию – сальдо группы с конца предыдущего года, увеличенное на стоимость купленных в течении года основных средств и уменьшенное стоимость проданных средств в течении года. Основа за амортизацию увеличивается на расходы, связанные с ремонтом основных средств, при условии, что они увеличивают сальдо группы, как минимум, на 5%.

Амортизация каждой группы осуществляется до момента, в котором конечное сальдо данной группы станет меньше 1000. На этом амортизация прекращается, и остаток сальдо (меньше 1000) одномоментно списывается на расходы предприятия.

Отдельно стоит сказать об амортизации не материальных активов (программы, авторские права и т.д.). Такие активы не относятся к группам с 1 по 5, и амортизируются отдельно, применением пропорционального метода, соразмерно планируемым сроком использования данного основного средства.

Похожие статьи

Какой бизнес открывают россияне в Черногории

Какой бизнес открывают россияне в Черногории Иммиграция в Черногорию за 6 шагов

Иммиграция в Черногорию за 6 шагов Какого бухгалтера выбрать в Черногории

Какого бухгалтера выбрать в Черногории Ответственность бухгалтера в Черногории

Ответственность бухгалтера в Черногории Начало бухгалтерского обслуживания в Черногории

Начало бухгалтерского обслуживания в Черногории Штрафы за нарушения бухгалтерского учета в Черногории

Штрафы за нарушения бухгалтерского учета в Черногории Расходы на бухгалтерию в работающей фирме Черногории

Расходы на бухгалтерию в работающей фирме Черногории Бухгалтер в Черногории. Начало бухгалтерского обслуживания в Черногории

Бухгалтер в Черногории. Начало бухгалтерского обслуживания в Черногории